group-telegram.com/ShumilovPavel/5403

Last Update:

Сектор: Инфраструктура, энергетика. Трубопроводная компания, транспортировка нефти и нефтепродуктов.

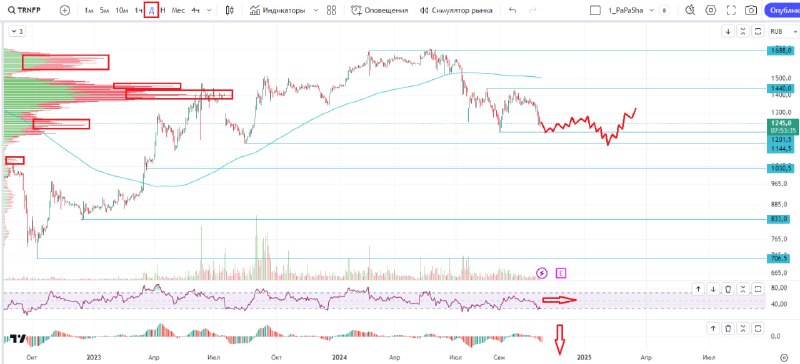

Последний раз делал обзор по Транснефти 1 октября, тогда цена была 1370 р. и я ожидал коррекции к 1205р. и вот мы практически здесь, вчера были по 1230, сейчас 1249, т.е. мой прошлый обзор уже совпал. Чего ждать дальше, давайте разбираться.

📈 Основные метрики

▪️ Капитализация: 10.15B$

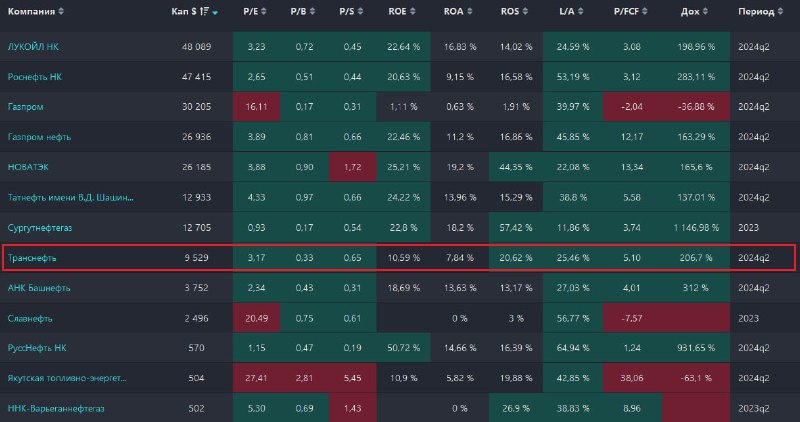

▪️ P/E — 3.54

▪️ P/S — 0.70

▪️P/B — 0.36

▪️EPS — 385.44 р.

▪️EBITDA — 596.2B р.

ℹ️ По метрикам компания оценена плюс-минус как обычно в последние 3 года, а до 2022 года компания оценивалась примерно на 50% дороже по метрикам.

🗞 Новостной фон

▪️ФАС ПРЕДЛАГАЕТ ПОВЫСИТЬ ТАРИФЫ «ТРАНСНЕФТИ» НА ПРОКАЧКУ НЕФТИ В 2025 Г. НА 5,8% — ПРОЕКТ ПРИКАЗА

▪️ФАС прекратит действие долгосрочного тарифа на нефтепроводе Тихорецк — Туапсе-2 из-за окончания соглашения между Транснефтью и Роснефтью

💰 Финансовое здоровье

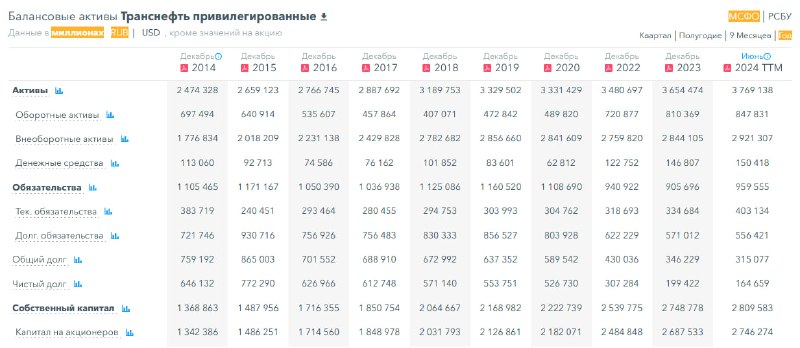

▪️Собственный капитал за 1п2024ТТМ вырос на 2%. Темы проста СК снижаются.

▪️Чистый долг в 1п2024ТТМ упал на 17%. Долг снижается 8 год подряд.

▪️Net Debt / EBITDA — 0.2762 — совсем незначительный. Можно сказать, что долгов вообще нет, они просто минимальны.

ℹ️ Есть некоторое сокращение роста СК, финансовое здоровье отличное.

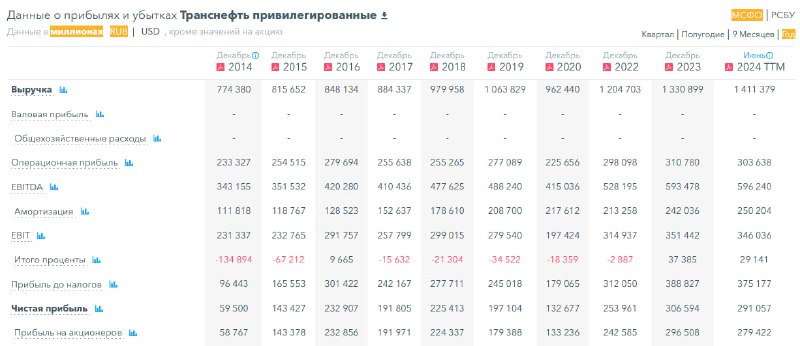

💰 Выручка, прибыль

▪️Выручка за 1п2024ТТМ выросла на 4%. Это замедление темпов роста, но все же рост.

▪️Прибыль за 1п2024ТТМ сократилась на 5%. Последние 3 года прибыль стоит в диапазоне 253-306B р.

▪️Свободный денежный поток вырос на 14% в 1п2024ТТМ до 181B р.

🔮 Будущее, оценки

▪️ Свежая оценка от ФИНАМ от 31 октября (вчерашняя) — 1691 р. Остальные 5 оценок: от 1600 до 2400 р.

🤵♂️ Основные акционеры

78,6% — Росимущество (РФ)

20.9% — НРД

🆚 Сравнение с конкурентами

Непосредственно в секторе никого кроме самой Транснефти и нет. В более широкой нефти-газа Транснефть входит в 10ку крупнейших по капитализации. По метрикам в "нефть-газ" компания оценивается примерно на одном уровне с другими, а по рентабельности — по части метрик хуже, по другой части лучше.

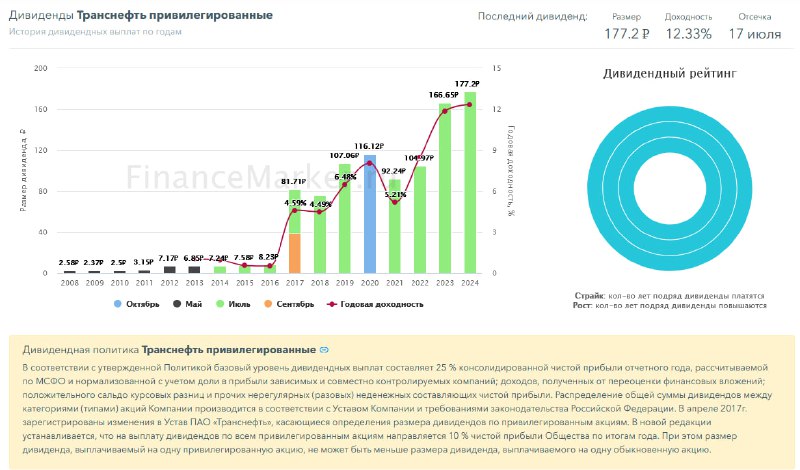

🤑 Дивиденды

Стабильные, высокие, растущие. В этом году уже 12.3% годовых. Понятно, что в банке больше сейчас) Компания стабильный и надежный плательщик высоких дивидендов.

📈 Технический анализ

Индикаторы говорят о том, что еще есть небольшой задел для коррекции. После будет отскок, скорее всего от ближайшей поддержки — 1200 р. После отскока можем еще на 1150 сходить, если рынок все ни как не развернется. Но в целом выходит, что в ближайшие месяцы будет шалтай-балтай на месте ставай 🤣 Боже, стихами уже заговорил. Ох уж эта коррекция рынка))) Все что я имею ввиду отобразил на графике.

🧠 Выводы

Компания ааатличная. Ну все просто хорошо. Долги сократили, выручка, СК растёт, дивиденды платятся. Чуть прибыль упала - ну и не мудрено в текущей ситуации. Теханализ за боковик, но в рамках этого боковика можем сходить на 1150 — ну чеб не взять по таким ценам. Может ли укатать ниже? Ой ну могут, тут рынок, ничего обещать не могу. Будет ли движение ниже 1150 адекватным? Нееет. Но и такое может быть 🙈

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен