group-telegram.com/ipotekahouse/19100

Last Update:

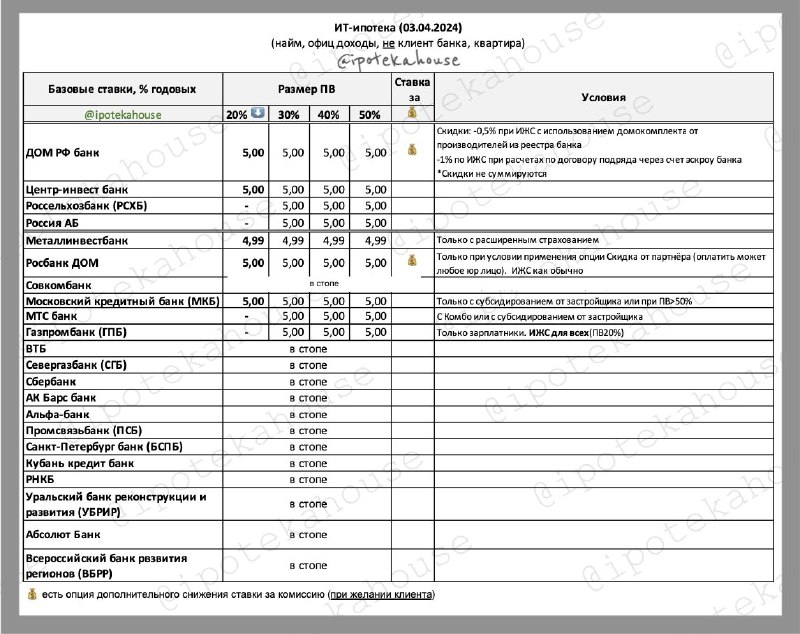

Ставки указаны для заемщиков с «улицы» с официальным доходом при наличии страхования (обращайте внимание на состав страховки и ее стоимость, сравнивайте). Некоторые банки разрешают «покупать» более низкую ставку (💰). Обращайте внимание на нюансы, указанные в табличке. Уточняйте условия в банках, сравнивайте и спрашивайте полную стоимость кредита, это тоже инструмент для сравнения.

Ставка почти везде учитывает страхование жизни.

➡️ В каких банках отсутствие личного страхования не влияет на ставку - Сбер, ВТБ, ВБРР, РНКБ, Центр-инвест, АБ Россия, ну и, собственно, там, где ставка максимальная 5% (выше 5% повышать из-за отсутствия страховки в этой программе нельзя).

➡️ Кто берет справки по форме банка (частично): Дом РФ, МКБ.

➡️ С ДУПТ от ФИЗ лица работают: Рассказывали тут.

➡️ Кто дает на строительство частного дома мы рассказывали тут.

Особенности ИТ-ипотеки:

▪️Кредит можно взять только один раз, а с 23.12.23 один раз в рамках любой льготной ипотеки. Если вы созаемщик/поручитель по другой ИТ-ипотеке, лично вам льготный кредит могут уже не дать.

▪️Рефинансироваться на эту ипотеку нельзя.

▪️Если заемщиков несколько, то достаточно принадлежности к ИТ хотя бы одного из них. Собственность на ITшника.

▪️Проверить работодателя на предмет того, аккредитован он или нет, можно тут по ИНН.

▪️Уровень зарплаты сотрудника ИТ-компании зависит от его места работы, которое указано в трудовом договоре. Это может быть как адрес головного офиса компании, так и адрес зарегистрированного филиала, или структурного подразделения в другом городе.

▪️Если меняется место работы, ставка изменится на рыночную. Но, если смена связана с переходом в другую аккредитованную IT-компанию, ставка сохранится (это условие надо выдержать в течение 5 лет с даты получения кредита).

📝 Нашли неточность, пишите.

©ipotekahouse #свод #ипотекаинедвижимость #итипотека