{kind=link}

group-telegram.com/taurenin/287

Last Update:

🛢️ Chesapeake Energy (CHK) - обзор. Почему компания мало заработает на росте цен.

▫️Капитализация: 7,4 млрд

▫️Выручка TTM: 3,9 млрд

▫️EBITDA TTM: 0,3 млрд

▫️Прибыль TTM: 4,5 млрд

▫️Чистый долг/EBITDA: 1,34

▫️fwd P/E 2021: 7

▫️P/B: 2

▫️fwd дивиденд 2021: 2.24%

👉Chesapeake Energy - производитель природного газа в США.

👉 Что добывает и продает компания (в % от выручки):

Газ - 77%

Нефть - 17%

Жидкие фракции природного газа - 6%

📊Основные месторождения и доля добычи:

Аппалачи - 40%

Побережье мексиканского залива - 40%

Южный Техас - 13%

Порохов река - 5%

Долина Бразос - 2%

✅В прошлом году компания прошла через процедуру банкротства. В Америке банкротство - это способ выйти из кризиса с минимальными потерями. Chesapeake вышла из банкротства с новым финансированием примерно на 3 млрд долл. США, и сокращением расходов на переработку газа и газопроводы на 1,7 млрд долл. США.

✅Компания приобретает Vine Energy на общую сумму 2,2 миллиарда долларов. Ожидается, что сделка будет завершена в 4 квартале 21 года. Сделка увеличит совокупный пятилетний прогноз свободного денежного потока на 1,5-6 миллиардов долларов. Кроме того, ожидается, что среднегодовая экономия составит 50 миллионов долларов США за счет синергии операционной деятельности и капитала.

✅Как только сделка будет закрыта, Chesapeake рассчитывает увеличить свои базовые дивиденды на 27% до 1,75 долл. США на акцию из-за значительного создания свободного денежного потока от сделки. Кроме того, компания объявила о формировании программы переменной доходности для предоставления инвесторам денежных средств в размере 50% свободного денежного потока за предыдущий квартал, начиная с четвертого квартала 21го года.

✅Бассейны, в которых работает компания, являются одними из самых дешевых в отрасли по расходам на добычу.

✅Компания заметно снизила долг в результате банкротства. Было снято более 8 миллиардов долларов долга и обязательств по привилегированным акциям. Текущее соотношение Debt/Eq всего 0,41, что дает хорошую гибкость.

❌Компания вышла из процедуры банкротства с целью усиления направления добычи природного газа, которым предприятие и занималось исторически. Это снижает диверсификацию бизнеса, а также ведет к удорожанию производства и снижению рентабельности. Дело в том, что добыча газа на месторождениях, принадлежащих компании, стоит выше, чем на месторождениях нефти.

❌Аналитики считают, что повышение дивидендов в погоне за капитализацией - крайне недальновидное решение нового менеджмента. FCF рекомендуется направлять на полное погашение долга или совершение новых сделок слияния, чтоб не потерять конкурентное преимущество в будущем.

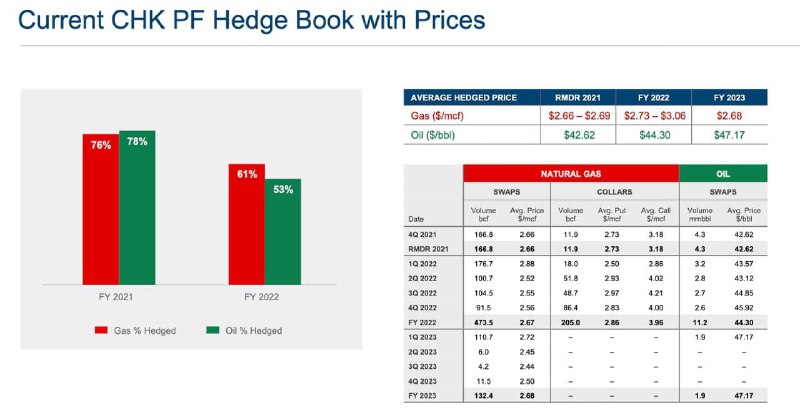

❌Компания активно хеджирует риски, предпочитая крайне консервативные оценки при заключении контрактов на поставки на будущее. В 2021 году компания захеджировала 76% добычи природного газа. Средняя цена mcf в контракте на 4й квартал = 2,66$, при рыночной цене выше 5$, что привело к потерям и потере прибыли, которые не были компенсированный небольшими объемами нехеджированной добычи.

На 22й финансовый год заключены контракты на 61% добычи газа с фиксированной ценой в $2.73 – $3.06. Фиксированная стоимость нефти в контрактах на 22й год: $44.30. Уровень неденежных потерь по свопам и операционным контрактам составил 910 миллионов долларов в третьем квартале 2021 года.

Вывод:

Chesapeake Energy - компания недорогая, но и рекомендовать к покупке её нельзя. Менеджмент компании принимает неправильные решения относительно хэджирования цен и стремится максимизировать дивиденды сразу после процедуры банкротства.

#обзор #Chesapeake #CHK

BY TAUREN ИНВЕСТИЦИИ 🔍

Share with your friend now:

group-telegram.com/taurenin/287