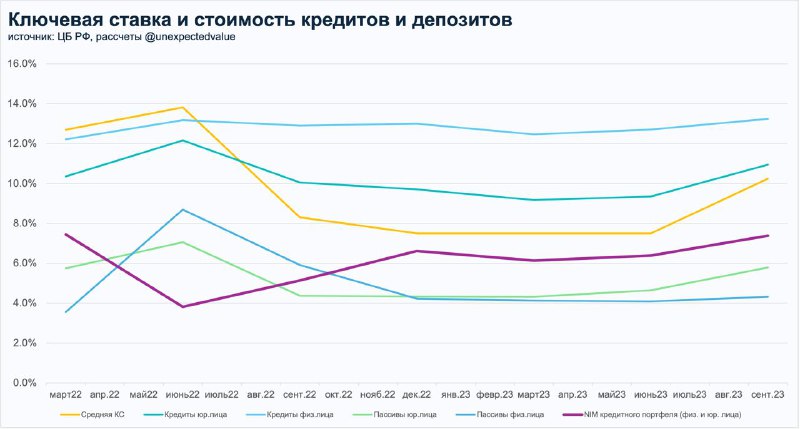

Наш любимый график про банковский сектор, которому уделяется незаслуженно мало внимания: стоимость активов и пассивов для банковского сектора.

Данные за 4 квартал будут через неделю, но они не так уж и важны, поскольку мы уже знаем, что кредитование в 4-м квартале 2024 оказалось слабее 3го квартала всего на 4.8% для физ.лиц, а корпоративное выросло на 8.8%, при том что средняя кс оказалась выше на 42% (14.5 в четвертом квартале против 10.2 в третьем).

Как рост ставки влияет на банки?

Обычно, у банков долгосрочные активы и короткие пассивы. Условно, разнице ставок между 1-летним депозитом и 3-летним кредитом банк и должен заработать. Тогда при росте ставок в экономике более короткие пассивы успевают стать дороже, а длинные кредиты нет. Это приводит к сокращению чистой процентной маржи (NIM). Мы это видели на примере FRB.

А что у нас?

При росте средней КС на 2.7%: 🔹Пассивы физических лиц едва отреагировали — +0.2% 🔹Пассивы юридических лиц +1.1% 🔹Активы физических лиц +0.5% 🔹Активы юридических лиц +1.6%

Почему так происходит? 👉Рост бесплатных пассивов физ.лиц в виде остатков на расчетных счетах. Об этом писали здесь (1, 2). У юридических лиц обычно есть финансовый директор. поэтому они свои остатки размещают по более актуальной цене. Но депозитная база юр лиц обычно более рискованная для банка, поэтому они все равно достаточно дешевы (про риски концентрации депозитов юр. лиц смотрим кейс SVB). 👉Кредиты физическим лицам во многом росли за счет льготной ипотеки, которой все равно на движение КС. Потребительское кредитование при этом находится в другой реальности к ставкам: там ставки в принципе находятся на высоком уровне и искажаются различными комиссионными решениями (еще сильнее, чем ипотека от застройщика). 👉Про то, что бизнес всегда нес на себе процентный риск, поэтому изменение задолженности в пользу кредитов с плавающими ставками не так важно, как изменение структуры кредитования по срочности подробно писали здесь (1, 2, 3, 4, 5, 6).

Наш любимый график про банковский сектор, которому уделяется незаслуженно мало внимания: стоимость активов и пассивов для банковского сектора.

Данные за 4 квартал будут через неделю, но они не так уж и важны, поскольку мы уже знаем, что кредитование в 4-м квартале 2024 оказалось слабее 3го квартала всего на 4.8% для физ.лиц, а корпоративное выросло на 8.8%, при том что средняя кс оказалась выше на 42% (14.5 в четвертом квартале против 10.2 в третьем).

Как рост ставки влияет на банки?

Обычно, у банков долгосрочные активы и короткие пассивы. Условно, разнице ставок между 1-летним депозитом и 3-летним кредитом банк и должен заработать. Тогда при росте ставок в экономике более короткие пассивы успевают стать дороже, а длинные кредиты нет. Это приводит к сокращению чистой процентной маржи (NIM). Мы это видели на примере FRB.

А что у нас?

При росте средней КС на 2.7%: 🔹Пассивы физических лиц едва отреагировали — +0.2% 🔹Пассивы юридических лиц +1.1% 🔹Активы физических лиц +0.5% 🔹Активы юридических лиц +1.6%

Почему так происходит? 👉Рост бесплатных пассивов физ.лиц в виде остатков на расчетных счетах. Об этом писали здесь (1, 2). У юридических лиц обычно есть финансовый директор. поэтому они свои остатки размещают по более актуальной цене. Но депозитная база юр лиц обычно более рискованная для банка, поэтому они все равно достаточно дешевы (про риски концентрации депозитов юр. лиц смотрим кейс SVB). 👉Кредиты физическим лицам во многом росли за счет льготной ипотеки, которой все равно на движение КС. Потребительское кредитование при этом находится в другой реальности к ставкам: там ставки в принципе находятся на высоком уровне и искажаются различными комиссионными решениями (еще сильнее, чем ипотека от застройщика). 👉Про то, что бизнес всегда нес на себе процентный риск, поэтому изменение задолженности в пользу кредитов с плавающими ставками не так важно, как изменение структуры кредитования по срочности подробно писали здесь (1, 2, 3, 4, 5, 6).

He adds: "Telegram has become my primary news source." That hurt tech stocks. For the past few weeks, the 10-year yield has traded between 1.72% and 2%, as traders moved into the bond for safety when Russia headlines were ugly—and out of it when headlines improved. Now, the yield is touching its pandemic-era high. If the yield breaks above that level, that could signal that it’s on a sustainable path higher. Higher long-dated bond yields make future profits less valuable—and many tech companies are valued on the basis of profits forecast for many years in the future. The company maintains that it cannot act against individual or group chats, which are “private amongst their participants,” but it will respond to requests in relation to sticker sets, channels and bots which are publicly available. During the invasion of Ukraine, Pavel Durov has wrestled with this issue a lot more prominently than he has before. Channels like Donbass Insider and Bellum Acta, as reported by Foreign Policy, started pumping out pro-Russian propaganda as the invasion began. So much so that the Ukrainian National Security and Defense Council issued a statement labeling which accounts are Russian-backed. Ukrainian officials, in potential violation of the Geneva Convention, have shared imagery of dead and captured Russian soldiers on the platform. And indeed, volatility has been a hallmark of the market environment so far in 2022, with the S&P 500 still down more than 10% for the year-to-date after first sliding into a correction last month. The CBOE Volatility Index, or VIX, has held at a lofty level of more than 30. The War on Fakes channel has repeatedly attempted to push conspiracies that footage from Ukraine is somehow being falsified. One post on the channel from February 24 claimed without evidence that a widely viewed photo of a Ukrainian woman injured in an airstrike in the city of Chuhuiv was doctored and that the woman was seen in a different photo days later without injuries. The post, which has over 600,000 views, also baselessly claimed that the woman's blood was actually makeup or grape juice.

from sg