⛏Селигдар ($SELG) – Второй подряд убыточный год. Отчет за 2024 г.

📌Селигдар поделился своими финансовыми результатами за 2024 год. Золотодобытчик продолжает оставаться убыточным даже в период роста цен на золото – разберёмся, как такое возможно.

📈СИЛЬНЫЕ СТОРОНЫ:

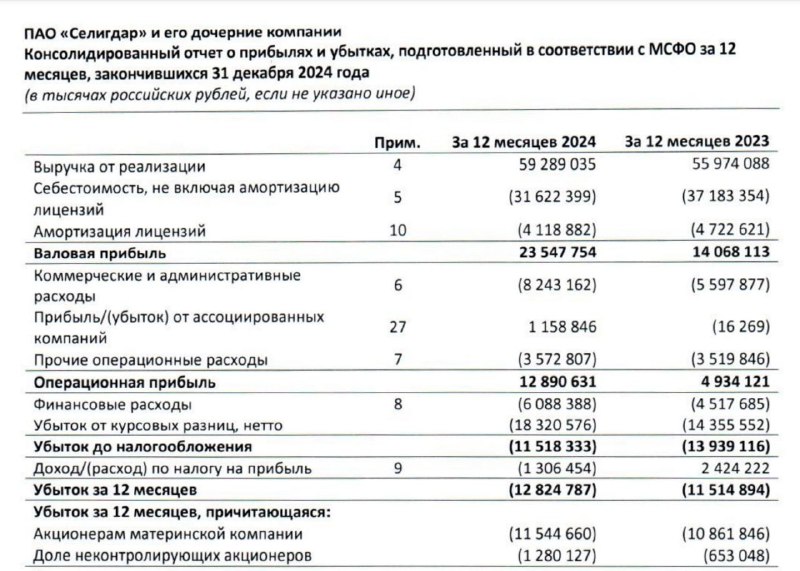

• Операционная прибыль по итогам 2024 года выросла в 2,6 раза до 12,9 млрд рублей благодаря росту выручки от реализации золота (+22% год к году) и снижению себестоимости (-15% год к году).

• EBITDA по итогам 2024 года выросла на 27% до 23,6 млрд рублей, рентабельность по EBITDA увеличилась с 33,2% до 39,7% – маржинальность выше средней по сектору, но ниже, чем у Полюса.

• Если не учитывать эффект курсовых разниц, чистая прибыль составила 5,5 млрд рублей – почти в 2 раза выше, чем в 2023 году.

❗РИСКИ:

• Общая выручка выросла всего на 5,9% до 59,3 млрд рублей, при этом чистый убыток составил 12,8 млрд рублей (в 2023 году был чистый убыток в 11,5 млрд рублей).

• Причиной увеличения убытка стали золотые облигации компании, обязательства по которым росли в течение года вместе с ценой на золото в рублях. Эти золотые займы повлекли за собой курсовой убыток в 18,3 млрд рублей, а также рост процентных расходов на 35,6% до 6,1 млрд рублей.

• Чистый долг вырос на 62,4% до 82,4 млрд рублей, показатель чистый долг/EBITDA составил 3,5x – долговая нагрузка на очень высоком уровне.

• Несколько месяцев назад был наложен арест на 5,6% обыкновенных акций в рамках следствия по делу о хищении денежных средств. В марте арест был снят, но риск возобновления дела сохраняется.

✏️ВЫВОДЫ:

• В отличие от других золотодобытчиков, ставящих рекорды по прибыли во время устойчивого роста цен на золото, Селигдар уже второй год удивляет своих акционеров чистым убытком. Всему виной долг компании, который представлен в золотых облигациях и растёт вместе с ценами на золото.

• Столь высокая долговая нагрузка сильно снижает привлекательность акций, при этом оценка рынком довольно высокая – EV/EBITDA = 5,5x (P/E ниже нуля из-за чистого убытка). Учитывая перспективы дальнейшего роста долга и высокую оценку, я по-прежнему не планирую добавлять акции Селигдара в свой портфель. Из золотодобытчиков в моём портфеле сейчас есть только ЮГК, но в планах начать постепенно формировать позицию в акциях Полюса.

⛏Селигдар ($SELG) – Второй подряд убыточный год. Отчет за 2024 г.

📌Селигдар поделился своими финансовыми результатами за 2024 год. Золотодобытчик продолжает оставаться убыточным даже в период роста цен на золото – разберёмся, как такое возможно.

📈СИЛЬНЫЕ СТОРОНЫ:

• Операционная прибыль по итогам 2024 года выросла в 2,6 раза до 12,9 млрд рублей благодаря росту выручки от реализации золота (+22% год к году) и снижению себестоимости (-15% год к году).

• EBITDA по итогам 2024 года выросла на 27% до 23,6 млрд рублей, рентабельность по EBITDA увеличилась с 33,2% до 39,7% – маржинальность выше средней по сектору, но ниже, чем у Полюса.

• Если не учитывать эффект курсовых разниц, чистая прибыль составила 5,5 млрд рублей – почти в 2 раза выше, чем в 2023 году.

❗РИСКИ:

• Общая выручка выросла всего на 5,9% до 59,3 млрд рублей, при этом чистый убыток составил 12,8 млрд рублей (в 2023 году был чистый убыток в 11,5 млрд рублей).

• Причиной увеличения убытка стали золотые облигации компании, обязательства по которым росли в течение года вместе с ценой на золото в рублях. Эти золотые займы повлекли за собой курсовой убыток в 18,3 млрд рублей, а также рост процентных расходов на 35,6% до 6,1 млрд рублей.

• Чистый долг вырос на 62,4% до 82,4 млрд рублей, показатель чистый долг/EBITDA составил 3,5x – долговая нагрузка на очень высоком уровне.

• Несколько месяцев назад был наложен арест на 5,6% обыкновенных акций в рамках следствия по делу о хищении денежных средств. В марте арест был снят, но риск возобновления дела сохраняется.

✏️ВЫВОДЫ:

• В отличие от других золотодобытчиков, ставящих рекорды по прибыли во время устойчивого роста цен на золото, Селигдар уже второй год удивляет своих акционеров чистым убытком. Всему виной долг компании, который представлен в золотых облигациях и растёт вместе с ценами на золото.

• Столь высокая долговая нагрузка сильно снижает привлекательность акций, при этом оценка рынком довольно высокая – EV/EBITDA = 5,5x (P/E ниже нуля из-за чистого убытка). Учитывая перспективы дальнейшего роста долга и высокую оценку, я по-прежнему не планирую добавлять акции Селигдара в свой портфель. Из золотодобытчиков в моём портфеле сейчас есть только ЮГК, но в планах начать постепенно формировать позицию в акциях Полюса.

"We're seeing really dramatic moves, and it's all really tied to Ukraine right now, and in a secondary way, in terms of interest rates," Octavio Marenzi, CEO of Opimas, told Yahoo Finance Live on Thursday. "This war in Ukraine is going to give the Fed the ammunition, the cover that it needs, to not raise interest rates too quickly. And I think Jay Powell is a very tepid sort of inflation fighter and he's not going to do as much as he needs to do to get that under control. And this seems like an excuse to kick the can further down the road still and not do too much too soon." In the United States, Telegram's lower public profile has helped it mostly avoid high level scrutiny from Congress, but it has not gone unnoticed. Oh no. There’s a certain degree of myth-making around what exactly went on, so take everything that follows lightly. Telegram was originally launched as a side project by the Durov brothers, with Nikolai handling the coding and Pavel as CEO, while both were at VK. The news also helped traders look past another report showing decades-high inflation and shake off some of the volatility from recent sessions. The Bureau of Labor Statistics' February Consumer Price Index (CPI) this week showed another surge in prices even before Russia escalated its attacks in Ukraine. The headline CPI — soaring 7.9% over last year — underscored the sticky inflationary pressures reverberating across the U.S. economy, with everything from groceries to rents and airline fares getting more expensive for everyday consumers. The company maintains that it cannot act against individual or group chats, which are “private amongst their participants,” but it will respond to requests in relation to sticker sets, channels and bots which are publicly available. During the invasion of Ukraine, Pavel Durov has wrestled with this issue a lot more prominently than he has before. Channels like Donbass Insider and Bellum Acta, as reported by Foreign Policy, started pumping out pro-Russian propaganda as the invasion began. So much so that the Ukrainian National Security and Defense Council issued a statement labeling which accounts are Russian-backed. Ukrainian officials, in potential violation of the Geneva Convention, have shared imagery of dead and captured Russian soldiers on the platform.

from tr