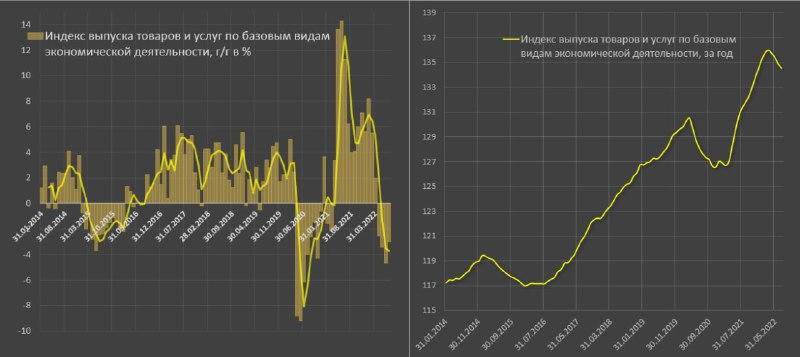

Росстат зафиксировал снижение интенсивности падения российской экономики – так если в июне 2022 темпы снижения достигали 4.7% г/г, а в июле лишь 3% г/г.

Хороший признак, т.к. с февраля по июнь 2022 экономическая активность сокращалась непрерывно по нарастающей – был переход от роста 5.5% г/г в феврале до падения в 4.7% в июне.

Июль, по сути, первый месяц за полгода с переломом тенденции.

Почему на это стоит обратить внимание? Достаточно редко в современной истории России был рецидив, за исключением начала и середины 90-х. Если происходит слом интенсивности сжатия, за этим следует, как минимум, стабилизация темпов снижения.

Разумеется, это не гарантирует то, что с августа экономическая динамика развернется по V-образной траектории по паттерну 2020 года, такого не будет. Но в контексте обстоятельств, имеет значение мера и степень устойчивости российской экономики к санкциям и внешнему давлению.

Что демонстрирует статистика? Прогнозируемая жесткость «отвесного обвала» и уничтожения российской экономики после первого импульса санкций сильно преувеличены многими аналитиками и даже официальными представителями российского финансово-экономического блока. Никакой жесткой посадки нет даже близко.

Непрерывный коллапс с июня по декабря 2022, который ранее прогнозировали Центробанк РФ и Минэконом также, судя по всему, не происходит.

Если верить статистике Росстата, в июле был слом интенсивности сжатия. Пока рано говорить «о нащупывании дна», но главное во всем этом то, что риски коллапса устранены. Если не грохнулись в первые полгода, далее тем более.

Говоря об экономике, я приравниваю индекс выпуска товаров и услуг к динамике ВВП, т.к. корреляция между ними очень высокая (на втором графике).

С марта по июль 2022 (когда уже свирепствовали санкции) индекс выпуска товаров и услуг по базовым видам экономической деятельности был всего лишь на 2.3% ниже марта-июля 2021. Что-то не похоже на «адский кризис».

Хороший признак, т.к. с февраля по июнь 2022 экономическая активность сокращалась непрерывно по нарастающей – был переход от роста 5.5% г/г в феврале до падения в 4.7% в июне.

Июль, по сути, первый месяц за полгода с переломом тенденции.

Почему на это стоит обратить внимание? Достаточно редко в современной истории России был рецидив, за исключением начала и середины 90-х. Если происходит слом интенсивности сжатия, за этим следует, как минимум, стабилизация темпов снижения.

Разумеется, это не гарантирует то, что с августа экономическая динамика развернется по V-образной траектории по паттерну 2020 года, такого не будет. Но в контексте обстоятельств, имеет значение мера и степень устойчивости российской экономики к санкциям и внешнему давлению.

Что демонстрирует статистика? Прогнозируемая жесткость «отвесного обвала» и уничтожения российской экономики после первого импульса санкций сильно преувеличены многими аналитиками и даже официальными представителями российского финансово-экономического блока. Никакой жесткой посадки нет даже близко.

Непрерывный коллапс с июня по декабря 2022, который ранее прогнозировали Центробанк РФ и Минэконом также, судя по всему, не происходит.

Если верить статистике Росстата, в июле был слом интенсивности сжатия. Пока рано говорить «о нащупывании дна», но главное во всем этом то, что риски коллапса устранены. Если не грохнулись в первые полгода, далее тем более.

Говоря об экономике, я приравниваю индекс выпуска товаров и услуг к динамике ВВП, т.к. корреляция между ними очень высокая (на втором графике).

С марта по июль 2022 (когда уже свирепствовали санкции) индекс выпуска товаров и услуг по базовым видам экономической деятельности был всего лишь на 2.3% ниже марта-июля 2021. Что-то не похоже на «адский кризис».

👍493🤔34🔥26👎9❤6👏6😁4

group-telegram.com/spydell_finance/1768

Create:

Last Update:

Last Update:

Росстат зафиксировал снижение интенсивности падения российской экономики – так если в июне 2022 темпы снижения достигали 4.7% г/г, а в июле лишь 3% г/г.

Хороший признак, т.к. с февраля по июнь 2022 экономическая активность сокращалась непрерывно по нарастающей – был переход от роста 5.5% г/г в феврале до падения в 4.7% в июне.

Июль, по сути, первый месяц за полгода с переломом тенденции.

Почему на это стоит обратить внимание? Достаточно редко в современной истории России был рецидив, за исключением начала и середины 90-х. Если происходит слом интенсивности сжатия, за этим следует, как минимум, стабилизация темпов снижения.

Разумеется, это не гарантирует то, что с августа экономическая динамика развернется по V-образной траектории по паттерну 2020 года, такого не будет. Но в контексте обстоятельств, имеет значение мера и степень устойчивости российской экономики к санкциям и внешнему давлению.

Что демонстрирует статистика? Прогнозируемая жесткость «отвесного обвала» и уничтожения российской экономики после первого импульса санкций сильно преувеличены многими аналитиками и даже официальными представителями российского финансово-экономического блока. Никакой жесткой посадки нет даже близко.

Непрерывный коллапс с июня по декабря 2022, который ранее прогнозировали Центробанк РФ и Минэконом также, судя по всему, не происходит.

Если верить статистике Росстата, в июле был слом интенсивности сжатия. Пока рано говорить «о нащупывании дна», но главное во всем этом то, что риски коллапса устранены. Если не грохнулись в первые полгода, далее тем более.

Говоря об экономике, я приравниваю индекс выпуска товаров и услуг к динамике ВВП, т.к. корреляция между ними очень высокая (на втором графике).

С марта по июль 2022 (когда уже свирепствовали санкции) индекс выпуска товаров и услуг по базовым видам экономической деятельности был всего лишь на 2.3% ниже марта-июля 2021. Что-то не похоже на «адский кризис».

Хороший признак, т.к. с февраля по июнь 2022 экономическая активность сокращалась непрерывно по нарастающей – был переход от роста 5.5% г/г в феврале до падения в 4.7% в июне.

Июль, по сути, первый месяц за полгода с переломом тенденции.

Почему на это стоит обратить внимание? Достаточно редко в современной истории России был рецидив, за исключением начала и середины 90-х. Если происходит слом интенсивности сжатия, за этим следует, как минимум, стабилизация темпов снижения.

Разумеется, это не гарантирует то, что с августа экономическая динамика развернется по V-образной траектории по паттерну 2020 года, такого не будет. Но в контексте обстоятельств, имеет значение мера и степень устойчивости российской экономики к санкциям и внешнему давлению.

Что демонстрирует статистика? Прогнозируемая жесткость «отвесного обвала» и уничтожения российской экономики после первого импульса санкций сильно преувеличены многими аналитиками и даже официальными представителями российского финансово-экономического блока. Никакой жесткой посадки нет даже близко.

Непрерывный коллапс с июня по декабря 2022, который ранее прогнозировали Центробанк РФ и Минэконом также, судя по всему, не происходит.

Если верить статистике Росстата, в июле был слом интенсивности сжатия. Пока рано говорить «о нащупывании дна», но главное во всем этом то, что риски коллапса устранены. Если не грохнулись в первые полгода, далее тем более.

Говоря об экономике, я приравниваю индекс выпуска товаров и услуг к динамике ВВП, т.к. корреляция между ними очень высокая (на втором графике).

С марта по июль 2022 (когда уже свирепствовали санкции) индекс выпуска товаров и услуг по базовым видам экономической деятельности был всего лишь на 2.3% ниже марта-июля 2021. Что-то не похоже на «адский кризис».

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/1768