{kind=link}

group-telegram.com/taurenin/392

Last Update:

🚙 Ford (F) - справедливо ли растет автоконцерн?

▫️Капитализация: $95,4 b

▫️Выручка TTM: $134,6 b

▫️EBITDA: $7,5 b

▫️Прибыль TTM: $2,9 b

▫️Net debt/EBITDA: 3,9

▫️fwd P/E 2021: 12

▫️P/B: 2,6

▫️fwd дивиденд 2021: 1,7%

👉Ford — американская автомобилестроительная компания. 4-й в мире производитель автомобилей по объёму выпуска за весь период существования.

Ключевые сегменты выручки:

Автопроизводство 93%

Кредитование 6,7%

Сервисы подписки на автомобили 0,3%

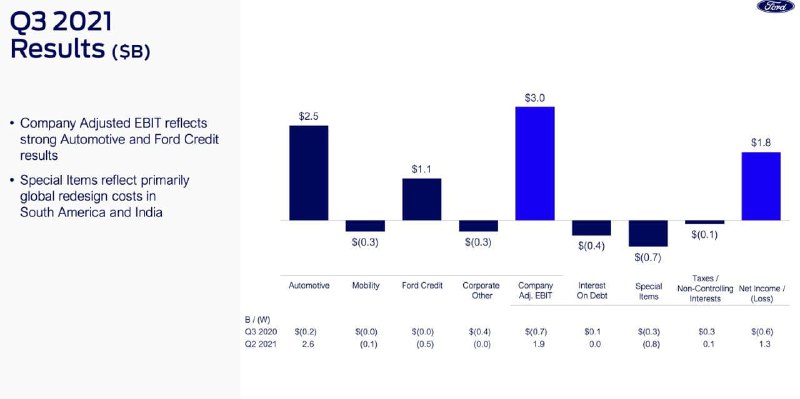

✅Компания продемонстрировала рост по итогам последних кварталов. Выручка TTM составила $134,6B при росте на 3,5% г/г, EBITDA TTM выросла на 39%, с 5,38B, до 7,51B.

✅Недавно компания приняла план Ford+, нацеленный на повышение прибыльности и переход к доле производства электрокаров в 40% от всего объема машин в течении десятилетия. Учитывая общемировой тренд, это должно хорошо повлиять на продажи компании.

✅Компания наращивает FCF. На сегодня он равен $7,74B. Рост на 17% г/г (P/FCF = 12,2)

❌Фактически, производство компании снижается, во многом из-за кризиса полупроводников и нехватки чипов. За 2021 год объем выпуска снизился до 2,8 млн. Из-за этого ключевой сегмент компании (93% выручки), показал рост лишь на 4% г/г, не смотря на рост спроса и цен на мировом авторынке. Проблемы с чипами могут сохраниться до конца 2022 года, что замедлит рост бизнеса еще сильнее, особенно на фоне роста ставок и снижения спроса.

❌Глобально компания не растет. За последние 5 лет выручка сократилась на 16%. При этом, прибыль уменьшилась на 60%. Учитывая грядущий цикл повышения ставок в США и мире в целом, можно судить о возможном снижении спроса на авто и последующем сокращении цен на данном рынке в долгосрочной перспективе. Однако это будет после того, как удовлетворится отложенный спрос после кризиса полупроводников.

❌Также Ford страдает от роста цен на ресурсы, ключевой из которых - алюминий. За 2021 год затраты на материалы выросли на $3B-$3,5B. В 2022 рост прогнозируется еще на $1,5B, как заявляет руководство. Это может болезненно ударить по прибыли.

❌У компании большой долг. Net debt/EBITDA = 3,9, Net debt/equity = 0,8. Долгосрочно долг практически не изменяется.

❌План Ford+ требует огромных вложений, до $30B к 2025 году. Учитывая конъюнктуру рынка, полное исполнение стратегии ударит по FCF компании и увеличить задолженность.

❌Компания переоценена по ключевым мультипликаторам. Fwd P/E 2021 = 12, при среднем 7,5. P/S = 0,7, что выше медного 0,55 и среднеотраслевого 0,6.

❌По итогам 2 квартала 2021 года компания на треть сократила размер дивиденда. Последние 2 выплаты составили 0,1$ на акцию. Текущая доходность 1,7% годовых.

Вывод

Ford сильно подрос на фоне новостей о расширении производства электроавтомобилей в этом году. Однако глобально компания не растет, а рынок автомобилей может перейти к снижению в ближайшие годы. Я лучше пройду миом данного производителя.

Не является индивидуальной инвестиционной рекомендацией

#обзор #FORD #F

BY TAUREN ИНВЕСТИЦИИ 🔍

Share with your friend now:

group-telegram.com/taurenin/392