group-telegram.com/spydell_finance/7070

Last Update:

Планы по размещению трежерис

Минфин США недавно опубликовал план по размещению трежерис и объем кэш позиции.

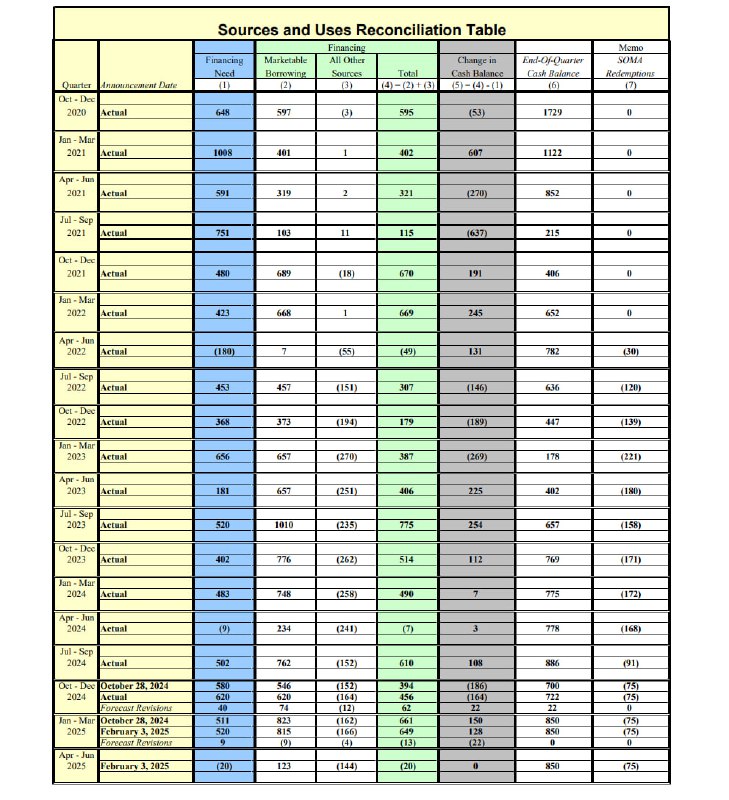

Предполагается, что, по крайней мере, до июня 2025 кэш позиция останется неизменной на уровне 850 млрд (на 13 февраля 2025 – 809 млрд).

Это означает, что темпы чистых заимствований будут в полной мере сопоставимы с дефицитом бюджета.

Наличие лимита по госдолгу не помешало Казначейству США занимать в январе в весьма агрессивных темпах – 238 млрд за месяц, что в 1.5 раза больше среднемесячных заимствований в 2024.

Несмотря на лимит по госдолгу, Минфин активно манипулирует структурой внутригосударственного долга, высвобождая буфер под рыночные заимствования, что и позволяет финансировать рекордный дефицит.

За первые 13 дней февраля чистые рыночные заимствования составили еще 57 млрд. Именно это, несмотря на рекордный дефицит бюджета, и позволило нарастить кэш позицию с 722 млрд в конце декабря 2024 до 809 млрд к текущему моменту.

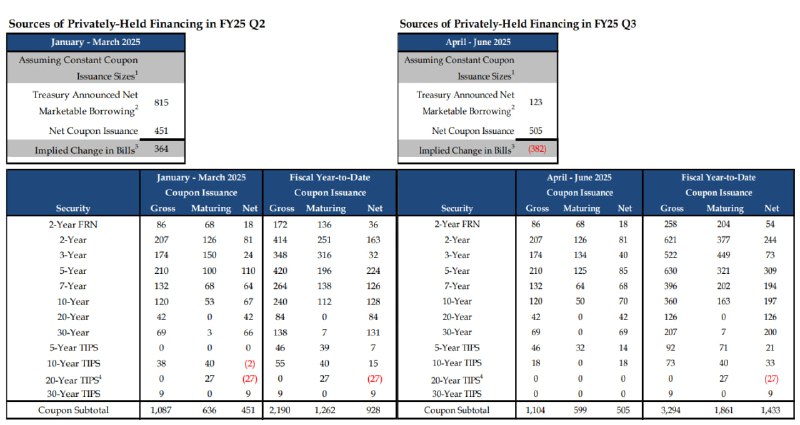

В обзоре структуры госдолга и рыночных размещений есть интересная информация. На прогнозы экономических индикаторов и бюджетного баланса нет смысла смотреть (они никогда не соответствуют реальности), а конкретные планы по размещению важны.

Минфин США в период с января по март 2025 планирует обеспечить чистые размещения на 815 млрд, где векселями разместят 364 млрд, нотами (2-10 лет) – 346 млрд, бондами – 108 млрд, TIPS – погашения на 20 млрд, а FRN размещение на 18 млрд.

В период с апреля по июнь 2025 чистые размещения планируются на уровне всего 123 млрд, где векселей погасят на 382 млрд, ноты – 344 млрд, бонды – 111 млрд, TIPS разместят на 32 млрд, а FRN – 18 млрд.

Предполагается, что предложение среднесрочных и долгосрочных трежерис будет 451 млрд в 1кв25 и 505 млрд в 2кв25. Это на самом деле серьезная нагрузка, т.к. в 4кв24 по факту разместили в этой группе на 370 млрд без учета FRN, в 3кв24 – 439 млрд, в 2кв24 – 397 млрд, в 1кв24 – 193 млрд.

Почти 1 трлн предложения в 1П25, причем до этого на пределе обрабатывали не более 830-840 млрд за полугодие в 2-3кв24.

В условиях дефицита ликвидности, это скажется на цене бумаг (рост доходности) из-за огромного предложения и недостатка спроса.

Американский госдолг все больше переходит к резидентам. Несмотря на рост активности нерезидентов в последние 1.5 года, темпы и масштабы эмиссии настолько высоки, что доля нерезидентов в структуре госдолга США так и не смогла вырасти от минимума за несколько десятилетий.