group-telegram.com/ShumilovPavel/6835

Last Update:

Сектор: Здравоохранение, Биотехнологии

Данную компанию я еще ни разу не разбирал, первый разбор. Вот и до новых компаний руки стали доходить.

📈 Основные метрики

▪️ Капитализация: 825M$

▪️ P/E — 28.04

▪️ P/S — 5.29

▪️P/B — 6.46

▪️EPS — 14.95 р.

▪️EBITDA — 6,4B р.

ℹ️ У компании в 2023 году выходил только годовой отчет, а не было за кварталы или полугодие. Из-за этого сравнивать компанию сейчас и тогда нельзя. Поэтому метрики только за отчет 2023 года.

🗞 Новостной фон

▪️«Промомед» намерен выйти на рынок Ирака

▪️«ПРОМОМЕД» объявляет о старте продаж отечественного препарата нового поколения для лечения избыточного веса и ожирения Велгия® (МНН семаглутид)

▪️Операционные результаты за 9 месяцев 2024 года: ПРОМОМЕД показал рост выручки на 34%, что вдвое больше роста фармацевтического рынка (17%) – компания

▪️Аналитики начали покрывать акции «Промомеда» впервые после IPO. Стоимость бумаг может вырасти почти в два раза, если компания будет следовать плану вывода новых лекарств

▪️ПРИБЫЛЬ МСФО 1П 2024Г: 5 МЛН РУБ ПРОТИВ ПРИБЫЛИ 482 МЛН РУБ ГОДОМ РАНЕЕ, EBITDA = +54% Г/Г

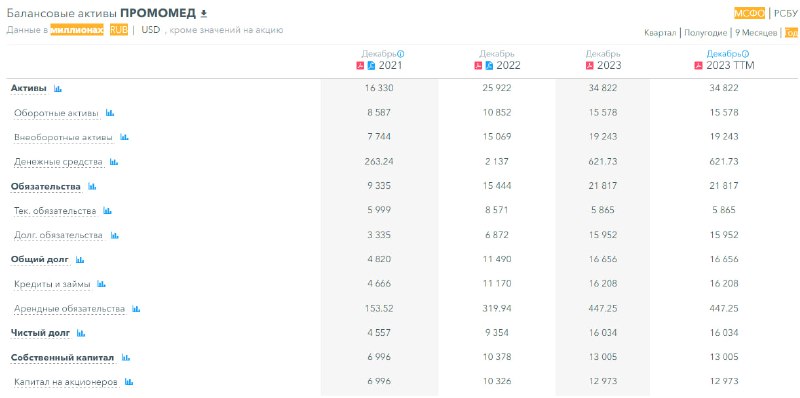

💰 Финансовое здоровье (здесь получится сравнить 2023 год и первые 6М2024, а не по сравнению с 6 месяцами 2023)

▪️Собственный капитал: 2023 — 13B р., 1П2024 — 12B р.

▪️Чистый долг: 2023 — 16B р, 1П2024 — 17,6B р.

▪️Net Debt / EBITDA — 2.59 (за 2023 год) — высокая долговая нагрузка

ℹ️ Немного не удобно смотреть и сравнивать отчеты, когда такого же не было в прошлом году. Но судя по концу 2023 и первые 6 мес 2024 — СК уменьшился, долг увеличился. Долгов довольно много. Скорее тут среднее фин. здоровье — еще нет проблем, но есть тревожные звоночки.

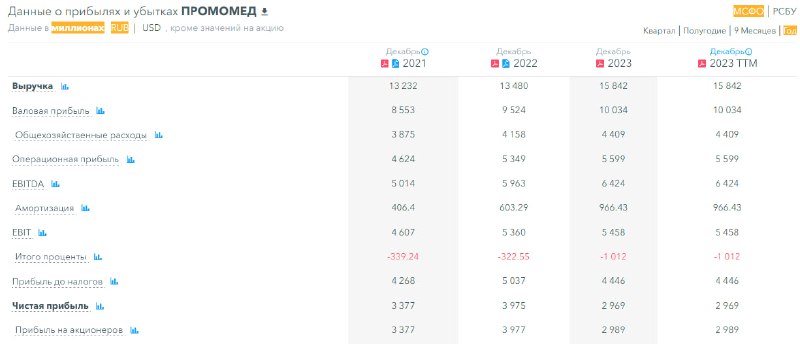

💰 Выручка, прибыль

▪️Выручка: 2023 — 15.8B р., 1П2024 — 7,1B р.

▪️Прибыль: 2023 — 2.9B р., 1П2024 — 5M р.

ℹ️ Получается, если за год, то вероятно выручка упадет. Прибыль вообще практически в 0 ушла после достаточно высокой в 2023. Существенное ухудшение по выручке и прибыли.

🔮 Будущее, оценки

▪️ ФИНАМ от 17 октября поставили таргет на 435 р.

🤵♂️ Основные акционеры

85,7% — Белый П.А.

5,6% — ООО "Промомед Холдингс"

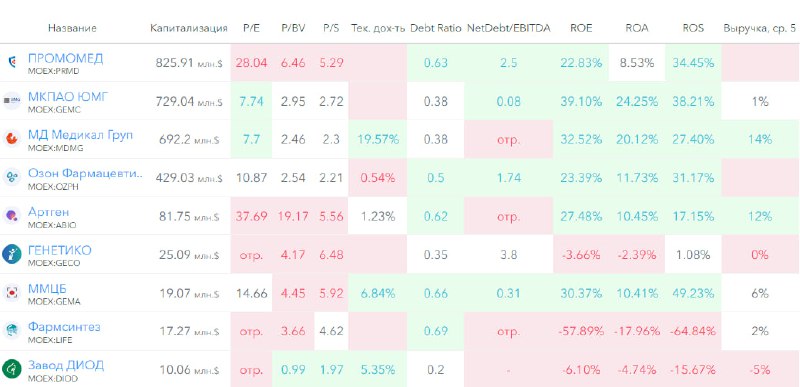

🆚 Сравнение с конкурентами

По капитализации это самая крупная компания в секторе здравоохранения. По метрикам одна из самых дорогих. Имеет самую высокую долговую нагрузку по сектору. Имеет высокие показатели по метрикам, которые примерно похожие с другими участниками сектора. Выручка растёт медленней сектора. В недавнем разборе всего медицинского сектора компания Промомед заняла не высокое место — 5, сильно хуже лидера рынка.

🤑 Дивиденды

Не платит

📈 Технический анализ

График очень молодой, по нему пока что очень мало что можно сказать. Выглядит как не очень ликвидный инструмент. Вот только в январе более-менее ликвидность была. Очень много стрёмных свечей — когда выносят сверху-снизу трейдеров. Поэтому скорее всего трейдерам такой инструмент будет не удобным. Индикаторы на дневном ТФ говорят за возможность коррекции. Ближайший слабый уровень поддержки — ~350 р. Скорее всего сходим туда. Наиболее реальное движение цены отобразил на графике.

🧠 Выводы

Сомнительное фин. здоровье, падение выручки и прибыли. Нет дивидендов. В настоящий момент не вижу особого смысла для покупки акций такой компании. Если хочется кого-то из медиков возьмите лучше МД Медикал Груп (Мать и дитя). Возможно в компании есть еще какая-то идея в виде нового выпуска лекарств и что-то в этом духе. Но это я не копал, рассматриваю что было и что есть. В целом я бы не стал покупать акции такой компании.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен