group-telegram.com/ShumilovPavel/7912

Last Update:

Сектор: Производство продуктов питания

Последний обзор по Русагро делал 10 декабря 2024, тогда акции стоили 1083 р., падали уже год и я ожидал, что мы вот-вот сделаем разворот и начнем рост к 1220. Но торги были закрыты со 2 декабря о чем я тогда тоже писал. Торги начались 17 февраля под тикером RAGR и акции росли в моменте на 13%. По прежним меркам это было бы где-то 1280, чуть выше, чем я ожидал. По актуальным ценам это было 245 рублей. Сейчас акции торгуются по 235, давайте посмотрим, не было ли отчетов, новостей и предположу, что можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 2.69B$

▪️ P/E — 8.8

▪️ P/S — 0.71

▪️P/B — 1.04

▪️EPS — 187.28 р.

▪️EBITDA — 50,3B р.

▪️EV/EBITDA — 5.47

ℹ️ По метрикам стало на 30% дороже стоить, чем в прошлом обзоре. По сравнению с собой же оценивается по верхней планке оценок, т.е. уже не дешево.

🗞 Новостной фон

▪️ВЫРУЧКА ГК «РУСАГРО» В IV КВАРТАЛЕ 2024 Г. ВЫРОСЛА НА 19%, ДО 141,6 МЛРД РУБ

▪️Мосбиржа допустла акции «Русагро» к торгам с 17 февраля. Акции «Группа "Русагро» получили торговый код – RAGR.

▪️«Русагро» просит продлить приостановление прав кипрской компании до конца 2025

💰 Финансовое здоровье

▪️Собственный капитал за 9М2024ТТМ вырос на 12%, но это сокращение темпов роста, в 2023 СК вырос на 40% год к году.

▪️Чистый долг сократился за 9М2024ТТМ на 25%.

▪️Net Debt / EBITDA — 0.9931. У компании уже низкая долговая нагрузка. Долг не является проблемой.

ℹ️ У компании улучшилось финансовое здоровье, сократились долги, вырос СК. Но темпы рост несколько хуже, чем в прошлом году.

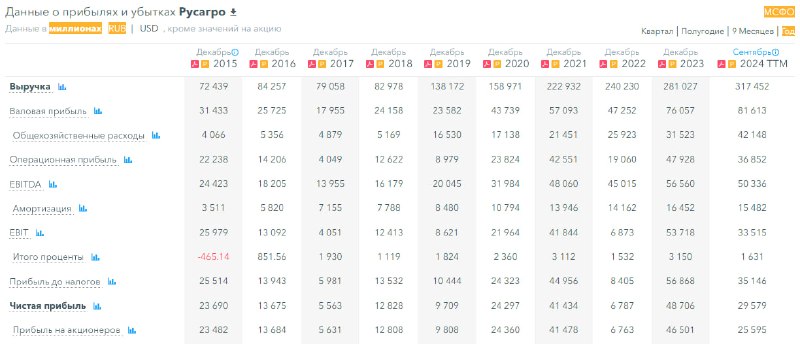

💰 Выручка, прибыль

▪️Выручка за 9М2024ТТМ выросла на 13% до 317,4B р. За 2023 рост выручки произошел на 17%.

▪️Прибыль за 9М2024ТТМ упала на 39%. И это пока самый слабый показатель по последней отчетности. Из-за этого и P/E вырос.

▪️Свободный денежный поток упал на 36% за 9М2024ТТМ.

🔮 Будущее, оценки

▪️ 18 февраля Финам поставил таргет по Русагро на 250 р.

🤵♂️ Основные акционеры

49% — Granada Capital CY Limited, контролируемая Семьей Мошковича

10% — Максим Воробьев

7,6% — Максим Басов

7,2% — Юрий Журавлев

🆚 Сравнение с конкурентами

В своем секторе компания одна из крупнейших по капитализации. По метрикам компания оценивается в среднем по рынку. По долговой нагрузки — компания скорее ближе к оценке по сектору. По метрикам рентабельности компания чуть хуже рынка, в секторе есть более эффективные компании по этим значениям.

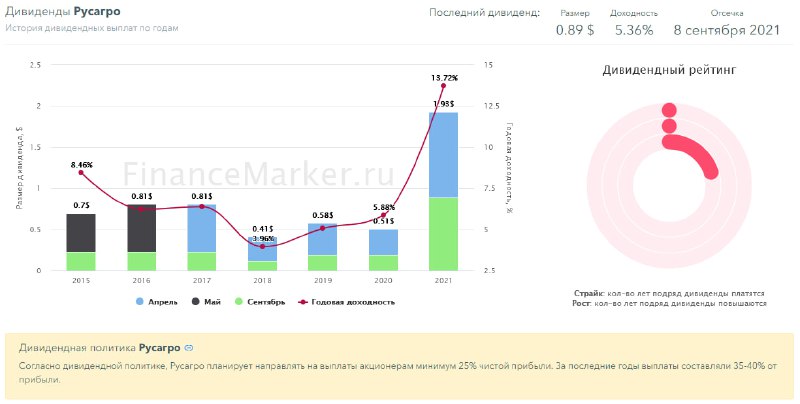

🤑 Дивиденды

С 2021 года не платит дивидендов.

📈 Технический анализ

Пока тут торги с новым тикером 2 недели. Анализировать график не представляется возможным.

🧠 Выводы

Акции стали оцениваться справедливо, по верхней границе оценок за последние 10 лет. Вероятно можно ожидать новостей по дивидендам, если они переехали в российскую юрисдикцию. По данным за 9М2024ТТМ у компании продолжается рост по всем ключевым показателям, но темпы роста снизились. Технический анализ произвести невозможно. Ждем отчет за весь 2024 год по МСФО, полноценно можно будет произвести анализ хотя бы месяца через 2-3.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал