group-telegram.com/proeconomics/16788

Last Update:

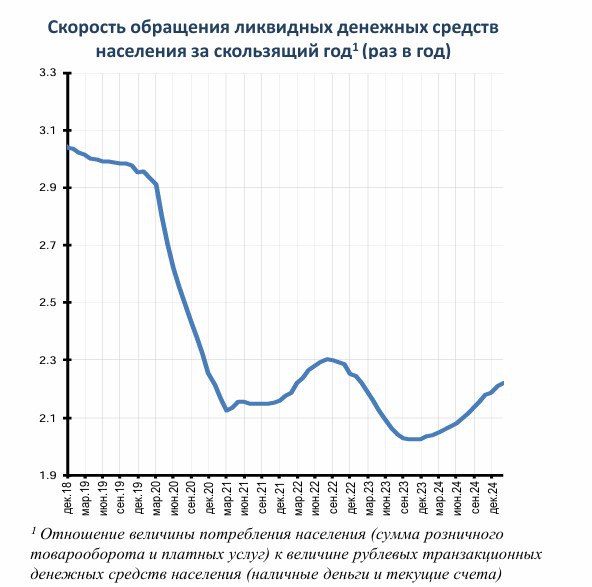

Этот график из апрельского мониторинга ЦМАКП говорит нам о будущей серьёзной проблеме.

Скорость обращения ликвидных денежных средств населения с 2018 года сократилась на треть. Причём мы видим, что эта проблема началась ещё за три года до СВО, в 2020 году, в ковидный кризис, а далее только усугубилась.

«Сохраняющиеся сверхвысокие ставки в экономике продолжают оказывать сильное понижательное давление на ликвидную часть широкой денежной массы (доля ликвидной части, по состоянию на февраль, уже опустилась до минимальных уровней, начиная со второй половины 2020 г.). Такое перераспределение между ликвидной и сберегательной частью денежной массы означает, что в краткосрочном аспекте инфляционное давление уменьшается, зато формируется среднесрочный «инфляционный навес», способный разбалансировать потребительский рынок при переходе Банка России к снижению ставок».

Об этой проблеме мы тоже писали не раз. ЦБ борется с симптомами, а не причинами инфляционной болезни. Его сверхжёсткая ДКП только отсрочивает инфляционный взрыв.

Население пока несёт деньги на депозиты, но однажды эти деньги могут проследовать обратно и вылиться на потребительский рынок.

В России традиционно этот отсроченный инфляционный навес решали самым грубым образом – конфискационными денежными реформами, как в 1947-м и 1991 году («павловский обмен денег»).

Мягкое решение – это возобновление широкого импорта потребительских товаров из «недружественных стран» (автомобили, бытовая техника, ремонтные материалы, международный туризм; для юрлиц – станки и технологии, спецтехника, самолёты гражданской авиации и т.п.).

Ещё одно решение – это дать сгореть инфляционному навесу, как произошло в 1991-92 году (гиперинфляция – в 1992 году она составила 2620%; но вряд ли сегодня и завтра найдутся люди в руководстве страны, кто на это решится, так как это чревато обрушением экономики)

BY Proeconomics

Share with your friend now:

group-telegram.com/proeconomics/16788