group-telegram.com/spydell_finance/6066

Last Update:

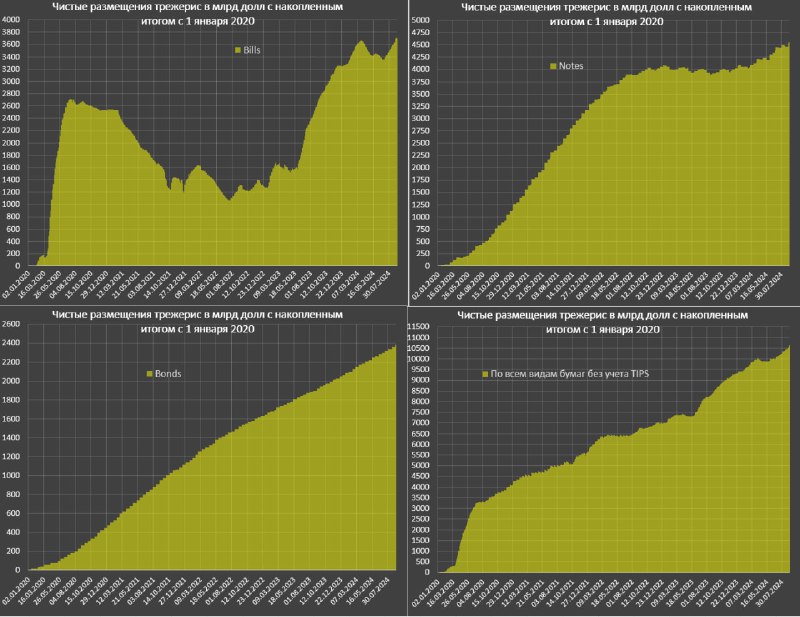

Минфин США вновь проваливает планы по размещению среднесрочных и долгосрочных гособлигаций.

С 2кв24 по плану должна была начаться процедура по последовательному отказу от масштабных размещений векселей и переброске всех чистых размещений в ноты (2-10 лет), бонды (свыше 10 лет), TIPS (инфляционные) и немного FRN (с плавающим купоном).

Тогда планы были грандиозные – 1.1 трлн размещений с апреля по сентябрь 2024, где по векселям план был нулевой (погашения на 300 млрд в 2кв24 и чистые размещения на 300 млрд в 3кв24).

С 1 апреля по 5 сентября 2024 (последние отчетные данные) фактические чистые размещения векселей составили 54 млрд, нот – 422 млрд, бондов – 215 млрд, TIPS – 39 млрд, FRN – 25 млрд, в совокупности почти 755 млрд по собственным расчетам на основе данных Минфина США.

Смогут ли добрать 345 млрд менее, чем за месяц? Нет конечно, т.к. планы за 2кв24 рассыпались, что потребовало снижение аппетитов на 3кв24, скорректировав чистые размещения с почти 1.1 трлн до 974 млрд трлн.

Плановые чистые размещения на 3кв24 составляют 740 млрд, а к текущему моменту разместили уже около 600 млрд (векселя – 351 млрд, ноты – 173 млрд, бонды – 102 млрд, TIPS – 5 млрд, FRN с погашением примерно на 30 млрд).

Что же здесь интересно? В августе все стало совсем скверно со спросом, ноты – чистые погашения на 7 млрд, бонды разместили всего на 34 млрд, а TIPS – всего 1 млрд, т.е. в сумме всего 27 млрд при незапланированных крупных размещениях векселей на 206 млрд.

Как все это интерпретировать? Нет спроса. Более, чем за 5 месяцев чистые размещения в облигациях за исключением векселей составили лишь 514 млрд, а хотели 1.1 трлн. До конца сентября, возможно, заберут еще 100 млрд, но это предел.

Реальная предельная способность по финансированию около 0.6 трлн за полугодие или до 1.2-1.3 трлн в год, остальное придется крыть векселями или … устраивать жесткий стресс тест в системе. Необходимо минимум 2.2 трлн в год.

Без учета фактора ФРС, в векселя можно сливать до 0.3-0.5 трлн в год, т.е. дыра не менее 0.6 трлн в год и это очень много.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/6066