В США существенно возросли чистые потоки международного капитала с 2022 года

Несостоятелен нарратив (по крайней мере, сейчас) о том, что противостояние США с Россией и Глобальным Югом приведет к подрыву позиции доллара и обрушению потоков капитала со стороны нерезидентов в США.

Все наоборот, потоки капитала резко выросли к рекордным значениям и как раз с начала 2022, но не из-за геополитики (этот нарратив крайне непопулярен у международных инвесторов), а из-за дифференциала процентных ставок, накопления профицита СТО у ключевых союзников США, более быстрых темпов роста экономики США и комплекса мероприятий по привлечению капитала в США.

США еще 7 лет назад практически отвязались от потоков капитала со стороны недружественных к США стран, вся ликвидность идет от ключевых союзников США. Именно по этой причине геополитические пертурбации не оказывают влияния на трансграничные потоки – им вообще безразлична геополитика, живут в своей экосистеме.

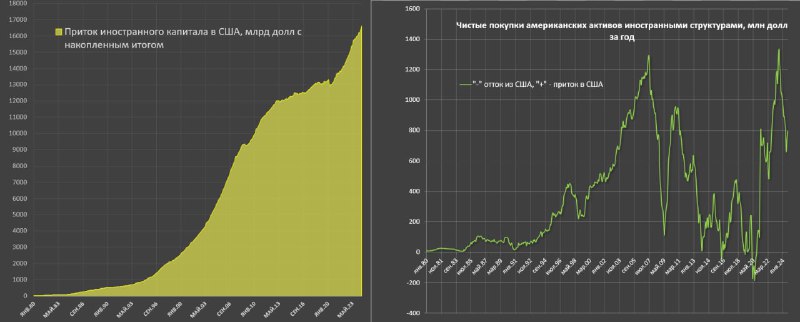

К июл.23 чистый международный поток капитала в ценные бумаги резидентов США составил 1.33 трлн по скользящей сумме за 12 месяцев, сейчас на авг.24 около 0.8 трлн, что сопоставимо с пиковым выбросом в 2010-2011 по собственным расчетам на основе данных TIC Минфина США.

В 2007 максимальный приток доходил до 1.3 трлн и важно отметить, что 1.3 трлн в 2007 имеют иную глубину, чем в 2023-2024. С тех пор емкость долгового рынка в долларовой финсистеме, как минимум, удвоилась, поэтому чтобы иметь сопоставимую «мощность» и эффект, сейчас приток должен быть 2.5-2.8 трлн, чтобы соответствовать показателям 2006-2007.

Вообще, в период новой нормальности сверхмягкой ДКП международные потоки капитала в США резко сокращались до середины 2020 – финансовая деглобализация и трансформация структуры ключевых инвесторов в США.

В 2010-2019 совокупный приток составил 3.3 трлн, большая часть из которых была распределена в 2010-2012 – свыше 2 трлн, соответственно за 7 лет с 2013 по 2019 пришло всего 1.3 трлн во все долларовые ценные бумаги). За 7м20 отток был на 222 млрд, поэтому с начала 2013 по авг.20 чистый поток около 1 трлн – буквально, пыль.

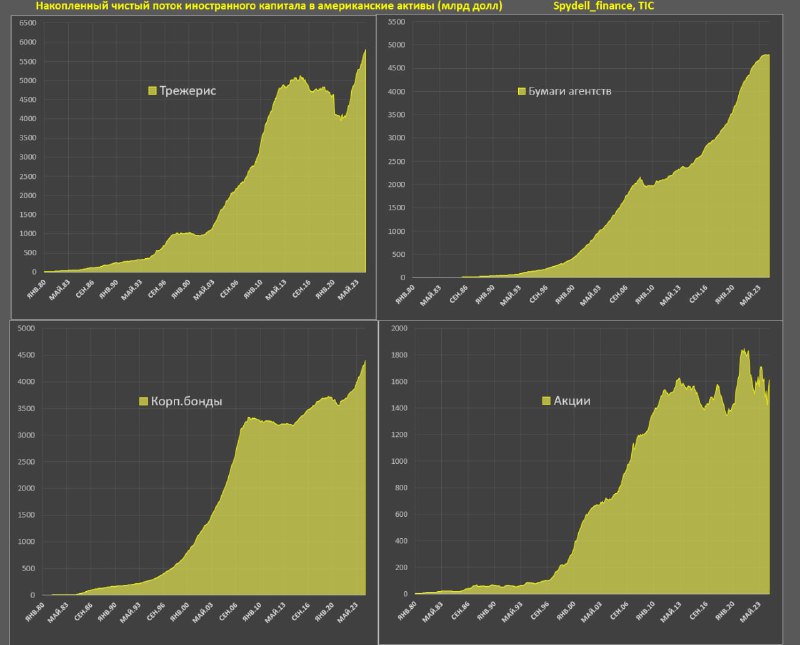

Насыщение пошло с авг.20 и с тех пор пришло в совокупности 3.6 трлн, где в трежерис – 1.7 трлн, бумаги агенств – 1 трлн, корпоративные облигации – 0.8 трлн, а в акции около нуля – менее 0.1 трлн.

Несостоятелен второй нарратив, согласно которому деньги со всего мира (особенно из Китая) бегут в рынок акций США, как «град на холме и остров стабильности, роста и процветания». Ничего подобного.

С ноя.23 по авг.24 (фаза активного роста рынка США и по последним данным на август), чистый поток нерезидентов в акции равен … НУЛЮ!

С окт.22 по авг.24 (расширенная фаза бычьего рынка) накопленный поток всего 82 млрд, т.е. ничто!

С мая.13 по авг.24 накопленный чистый поток нерезидентов в американский рынок равен нулю! Основной приток был с 1997 по 2012 в объеме 1.5 трлн.

Сейчас все деньги идут в основном в трежерис – по 0.5 трлн по скользящей сумме за 12 месяцев, пиковый приток был в апр.23 на уровне 0.8 трлн за 12м.

Протяженная фаза продаж трежерис была с ноя.14 по фев.21 в объеме на 1.1 трлн.

Резко возрос поток в корпоративные облигации в темпах по 0.35 трлн за 12м, а с 2009 наивысшие темпы были в 2015 на уровне 0.16 трлн, а рекордные темпы были в 2007 – 0.56 трлн.

По актуальным данным за 8м24 чистый приток нерезидентов в американские активы:

• Трежерис – 384 млрд

• Корпоративные облигации – 249 млрд

• Бумаги агентств – 8 млрд

• Акции – отток на 12 млрд.

Так что все деньги идут в облигации, а нерезиденты покрывают сейчас ¼ потребности в финансировании дефицита бюджета.

Несостоятелен нарратив (по крайней мере, сейчас) о том, что противостояние США с Россией и Глобальным Югом приведет к подрыву позиции доллара и обрушению потоков капитала со стороны нерезидентов в США.

Все наоборот, потоки капитала резко выросли к рекордным значениям и как раз с начала 2022, но не из-за геополитики (этот нарратив крайне непопулярен у международных инвесторов), а из-за дифференциала процентных ставок, накопления профицита СТО у ключевых союзников США, более быстрых темпов роста экономики США и комплекса мероприятий по привлечению капитала в США.

США еще 7 лет назад практически отвязались от потоков капитала со стороны недружественных к США стран, вся ликвидность идет от ключевых союзников США. Именно по этой причине геополитические пертурбации не оказывают влияния на трансграничные потоки – им вообще безразлична геополитика, живут в своей экосистеме.

К июл.23 чистый международный поток капитала в ценные бумаги резидентов США составил 1.33 трлн по скользящей сумме за 12 месяцев, сейчас на авг.24 около 0.8 трлн, что сопоставимо с пиковым выбросом в 2010-2011 по собственным расчетам на основе данных TIC Минфина США.

В 2007 максимальный приток доходил до 1.3 трлн и важно отметить, что 1.3 трлн в 2007 имеют иную глубину, чем в 2023-2024. С тех пор емкость долгового рынка в долларовой финсистеме, как минимум, удвоилась, поэтому чтобы иметь сопоставимую «мощность» и эффект, сейчас приток должен быть 2.5-2.8 трлн, чтобы соответствовать показателям 2006-2007.

Вообще, в период новой нормальности сверхмягкой ДКП международные потоки капитала в США резко сокращались до середины 2020 – финансовая деглобализация и трансформация структуры ключевых инвесторов в США.

В 2010-2019 совокупный приток составил 3.3 трлн, большая часть из которых была распределена в 2010-2012 – свыше 2 трлн, соответственно за 7 лет с 2013 по 2019 пришло всего 1.3 трлн во все долларовые ценные бумаги). За 7м20 отток был на 222 млрд, поэтому с начала 2013 по авг.20 чистый поток около 1 трлн – буквально, пыль.

Насыщение пошло с авг.20 и с тех пор пришло в совокупности 3.6 трлн, где в трежерис – 1.7 трлн, бумаги агенств – 1 трлн, корпоративные облигации – 0.8 трлн, а в акции около нуля – менее 0.1 трлн.

Несостоятелен второй нарратив, согласно которому деньги со всего мира (особенно из Китая) бегут в рынок акций США, как «град на холме и остров стабильности, роста и процветания». Ничего подобного.

С ноя.23 по авг.24 (фаза активного роста рынка США и по последним данным на август), чистый поток нерезидентов в акции равен … НУЛЮ!

С окт.22 по авг.24 (расширенная фаза бычьего рынка) накопленный поток всего 82 млрд, т.е. ничто!

С мая.13 по авг.24 накопленный чистый поток нерезидентов в американский рынок равен нулю! Основной приток был с 1997 по 2012 в объеме 1.5 трлн.

Сейчас все деньги идут в основном в трежерис – по 0.5 трлн по скользящей сумме за 12 месяцев, пиковый приток был в апр.23 на уровне 0.8 трлн за 12м.

Протяженная фаза продаж трежерис была с ноя.14 по фев.21 в объеме на 1.1 трлн.

Резко возрос поток в корпоративные облигации в темпах по 0.35 трлн за 12м, а с 2009 наивысшие темпы были в 2015 на уровне 0.16 трлн, а рекордные темпы были в 2007 – 0.56 трлн.

По актуальным данным за 8м24 чистый приток нерезидентов в американские активы:

• Трежерис – 384 млрд

• Корпоративные облигации – 249 млрд

• Бумаги агентств – 8 млрд

• Акции – отток на 12 млрд.

Так что все деньги идут в облигации, а нерезиденты покрывают сейчас ¼ потребности в финансировании дефицита бюджета.

30👍233🤔75🔥38❤21😁9👌3❤🔥2👎2🥱2💯2

group-telegram.com/spydell_finance/6344

Create:

Last Update:

Last Update:

В США существенно возросли чистые потоки международного капитала с 2022 года

Несостоятелен нарратив (по крайней мере, сейчас) о том, что противостояние США с Россией и Глобальным Югом приведет к подрыву позиции доллара и обрушению потоков капитала со стороны нерезидентов в США.

Все наоборот, потоки капитала резко выросли к рекордным значениям и как раз с начала 2022, но не из-за геополитики (этот нарратив крайне непопулярен у международных инвесторов), а из-за дифференциала процентных ставок, накопления профицита СТО у ключевых союзников США, более быстрых темпов роста экономики США и комплекса мероприятий по привлечению капитала в США.

США еще 7 лет назад практически отвязались от потоков капитала со стороны недружественных к США стран, вся ликвидность идет от ключевых союзников США. Именно по этой причине геополитические пертурбации не оказывают влияния на трансграничные потоки – им вообще безразлична геополитика, живут в своей экосистеме.

К июл.23 чистый международный поток капитала в ценные бумаги резидентов США составил 1.33 трлн по скользящей сумме за 12 месяцев, сейчас на авг.24 около 0.8 трлн, что сопоставимо с пиковым выбросом в 2010-2011 по собственным расчетам на основе данных TIC Минфина США.

В 2007 максимальный приток доходил до 1.3 трлн и важно отметить, что 1.3 трлн в 2007 имеют иную глубину, чем в 2023-2024. С тех пор емкость долгового рынка в долларовой финсистеме, как минимум, удвоилась, поэтому чтобы иметь сопоставимую «мощность» и эффект, сейчас приток должен быть 2.5-2.8 трлн, чтобы соответствовать показателям 2006-2007.

Вообще, в период новой нормальности сверхмягкой ДКП международные потоки капитала в США резко сокращались до середины 2020 – финансовая деглобализация и трансформация структуры ключевых инвесторов в США.

В 2010-2019 совокупный приток составил 3.3 трлн, большая часть из которых была распределена в 2010-2012 – свыше 2 трлн, соответственно за 7 лет с 2013 по 2019 пришло всего 1.3 трлн во все долларовые ценные бумаги). За 7м20 отток был на 222 млрд, поэтому с начала 2013 по авг.20 чистый поток около 1 трлн – буквально, пыль.

Насыщение пошло с авг.20 и с тех пор пришло в совокупности 3.6 трлн, где в трежерис – 1.7 трлн, бумаги агенств – 1 трлн, корпоративные облигации – 0.8 трлн, а в акции около нуля – менее 0.1 трлн.

Несостоятелен второй нарратив, согласно которому деньги со всего мира (особенно из Китая) бегут в рынок акций США, как «град на холме и остров стабильности, роста и процветания». Ничего подобного.

С ноя.23 по авг.24 (фаза активного роста рынка США и по последним данным на август), чистый поток нерезидентов в акции равен … НУЛЮ!

С окт.22 по авг.24 (расширенная фаза бычьего рынка) накопленный поток всего 82 млрд, т.е. ничто!

С мая.13 по авг.24 накопленный чистый поток нерезидентов в американский рынок равен нулю! Основной приток был с 1997 по 2012 в объеме 1.5 трлн.

Сейчас все деньги идут в основном в трежерис – по 0.5 трлн по скользящей сумме за 12 месяцев, пиковый приток был в апр.23 на уровне 0.8 трлн за 12м.

Протяженная фаза продаж трежерис была с ноя.14 по фев.21 в объеме на 1.1 трлн.

Резко возрос поток в корпоративные облигации в темпах по 0.35 трлн за 12м, а с 2009 наивысшие темпы были в 2015 на уровне 0.16 трлн, а рекордные темпы были в 2007 – 0.56 трлн.

По актуальным данным за 8м24 чистый приток нерезидентов в американские активы:

• Трежерис – 384 млрд

• Корпоративные облигации – 249 млрд

• Бумаги агентств – 8 млрд

• Акции – отток на 12 млрд.

Так что все деньги идут в облигации, а нерезиденты покрывают сейчас ¼ потребности в финансировании дефицита бюджета.

Несостоятелен нарратив (по крайней мере, сейчас) о том, что противостояние США с Россией и Глобальным Югом приведет к подрыву позиции доллара и обрушению потоков капитала со стороны нерезидентов в США.

Все наоборот, потоки капитала резко выросли к рекордным значениям и как раз с начала 2022, но не из-за геополитики (этот нарратив крайне непопулярен у международных инвесторов), а из-за дифференциала процентных ставок, накопления профицита СТО у ключевых союзников США, более быстрых темпов роста экономики США и комплекса мероприятий по привлечению капитала в США.

США еще 7 лет назад практически отвязались от потоков капитала со стороны недружественных к США стран, вся ликвидность идет от ключевых союзников США. Именно по этой причине геополитические пертурбации не оказывают влияния на трансграничные потоки – им вообще безразлична геополитика, живут в своей экосистеме.

К июл.23 чистый международный поток капитала в ценные бумаги резидентов США составил 1.33 трлн по скользящей сумме за 12 месяцев, сейчас на авг.24 около 0.8 трлн, что сопоставимо с пиковым выбросом в 2010-2011 по собственным расчетам на основе данных TIC Минфина США.

В 2007 максимальный приток доходил до 1.3 трлн и важно отметить, что 1.3 трлн в 2007 имеют иную глубину, чем в 2023-2024. С тех пор емкость долгового рынка в долларовой финсистеме, как минимум, удвоилась, поэтому чтобы иметь сопоставимую «мощность» и эффект, сейчас приток должен быть 2.5-2.8 трлн, чтобы соответствовать показателям 2006-2007.

Вообще, в период новой нормальности сверхмягкой ДКП международные потоки капитала в США резко сокращались до середины 2020 – финансовая деглобализация и трансформация структуры ключевых инвесторов в США.

В 2010-2019 совокупный приток составил 3.3 трлн, большая часть из которых была распределена в 2010-2012 – свыше 2 трлн, соответственно за 7 лет с 2013 по 2019 пришло всего 1.3 трлн во все долларовые ценные бумаги). За 7м20 отток был на 222 млрд, поэтому с начала 2013 по авг.20 чистый поток около 1 трлн – буквально, пыль.

Насыщение пошло с авг.20 и с тех пор пришло в совокупности 3.6 трлн, где в трежерис – 1.7 трлн, бумаги агенств – 1 трлн, корпоративные облигации – 0.8 трлн, а в акции около нуля – менее 0.1 трлн.

Несостоятелен второй нарратив, согласно которому деньги со всего мира (особенно из Китая) бегут в рынок акций США, как «град на холме и остров стабильности, роста и процветания». Ничего подобного.

С ноя.23 по авг.24 (фаза активного роста рынка США и по последним данным на август), чистый поток нерезидентов в акции равен … НУЛЮ!

С окт.22 по авг.24 (расширенная фаза бычьего рынка) накопленный поток всего 82 млрд, т.е. ничто!

С мая.13 по авг.24 накопленный чистый поток нерезидентов в американский рынок равен нулю! Основной приток был с 1997 по 2012 в объеме 1.5 трлн.

Сейчас все деньги идут в основном в трежерис – по 0.5 трлн по скользящей сумме за 12 месяцев, пиковый приток был в апр.23 на уровне 0.8 трлн за 12м.

Протяженная фаза продаж трежерис была с ноя.14 по фев.21 в объеме на 1.1 трлн.

Резко возрос поток в корпоративные облигации в темпах по 0.35 трлн за 12м, а с 2009 наивысшие темпы были в 2015 на уровне 0.16 трлн, а рекордные темпы были в 2007 – 0.56 трлн.

По актуальным данным за 8м24 чистый приток нерезидентов в американские активы:

• Трежерис – 384 млрд

• Корпоративные облигации – 249 млрд

• Бумаги агентств – 8 млрд

• Акции – отток на 12 млрд.

Так что все деньги идут в облигации, а нерезиденты покрывают сейчас ¼ потребности в финансировании дефицита бюджета.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/6344