group-telegram.com/moneyandpolarfox/10210

Last Update:

О ключевых событиях и трендах из мира энергетики – в недельном обзоре Кирилла @kirillrodionov Родионова

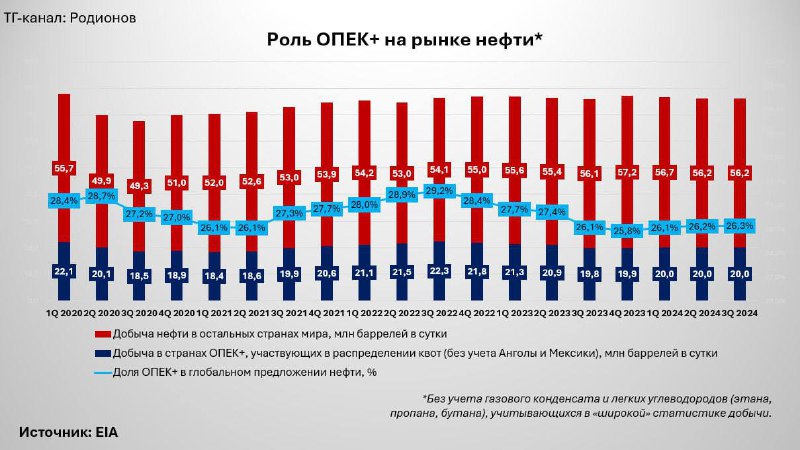

✔️ Победа Трампа приближает конец ОПЕК+. Распад альянса произошел бы даже в случае победы на президентских выборах США Камалы Харрис: рост добычи и экспорта в странах, не участвующих в распределении квот – США, Бразилии, Гайане и, отчасти, Аргентине – снижал эффективность сделки ОПЕК+, участникам которой после 2024 г. всё равно бы пришлось раздумывать над Exit Strategy. Однако победа Трампа придаст мощный медвежий сигнал нефтяному рынку. Задача балансировки спроса и предложения, и без того всё более сложная для ОПЕК+, станет окончательно невыполнимой.

✔️Избрание Трампа повышает шансы на решение одной из ключевых проблем нефтяной отрасли США – нехватки экспортных глубоководных терминалов, которые бы могли обслуживать сверхкрупные танкеры (класса VLCC). Сейчас на рассмотрении Морской администрации США (MARAD) находятся три проекта глубоководных терминалов, которые в случае одобрения также будут реализованы в Мексиканском заливе: Blue Marlin на 1,92 млн баррелей в сутки (б/с), Bluewater на 1,92 млн б/с и GulfLink на 1 млн б/с. Наряду с текущим строительством терминала SPOT (на 2 млн б/с), это позволит США стать вторым по величине экспортером нефти.

✔️Победа Трампа также повлияет на экологическую повестку и регулирование энергетических рынков. Речь идет о взаимоотношениях США и Китая, которые особенно важны для «чистой» энергетики. Китай — крупный производитель и переработчик металлов и минералов для низкоуглеродной энергетики и транспорта, в том числе кремния, лития, графита и редкоземельных металлов. После вступления Трампа в должность США наверняка предпримут меры для снижения зависимости мирового рынка от поставок из КНР. При этом Трамп также будет усиливать давление на Китай из-за строительства там угольных электростанций, темпы ввода которых, правда, в последние годы существенно замедлились.

✔️Избрание Трампа приближает и урегулирование крупнейшего за 80 лет конфликта в Европе. Частью этого урегулирования может стать новое соглашение о транзите российского газа в ЕС. Несмотря на риск кратковременного прекращения, объемы транзита российского газа через Украину могут вернуться к уровню начала 2010-х, когда еще не был введен в строй «Северный поток-1». Урегулирование повлияет и на российскую СПГ-отрасль, которая из-за санкций осталась на «сухом пайке»: российские компании не могут заказывать танкеры ледового класса в Южной Корее, а также использовались зарубежные технологии для сжижения природного газа, из-за чего новые крупнотоннажные проекты поставлены на паузу.

✔️Недельный прирост цен на дизельное топливо (ДТ) достиг максимума с начала нынешнего года. Сказывается переход с летнего и межсезонного на дефицитное зимнее ДТ. Однако важную роль играет и стремление нефтяников покрыть издержки, возникшие из-за внеплановых ремонтов на НПЗ, сроки которых становятся непредсказуемыми из-за санкций на поставку оборудования для нефтепереработки. По данным Росстата, сальдо прибылей и убытков российских НПЗ по итогам первых восьми месяцев 2024 г. сократилось на 33,6% в сравнении с аналогичным периодом 2023 г. (до 1820 млрд руб.).

✔️Бонус-трек: в колонке для Forbes – о том, как исход выборов в США повлияет на энергетические рынки.

Выпуск от 10 ноября 2024 г. Специально для @moneyandpolarfox

BY Деньги и песец

Share with your friend now:

group-telegram.com/moneyandpolarfox/10210