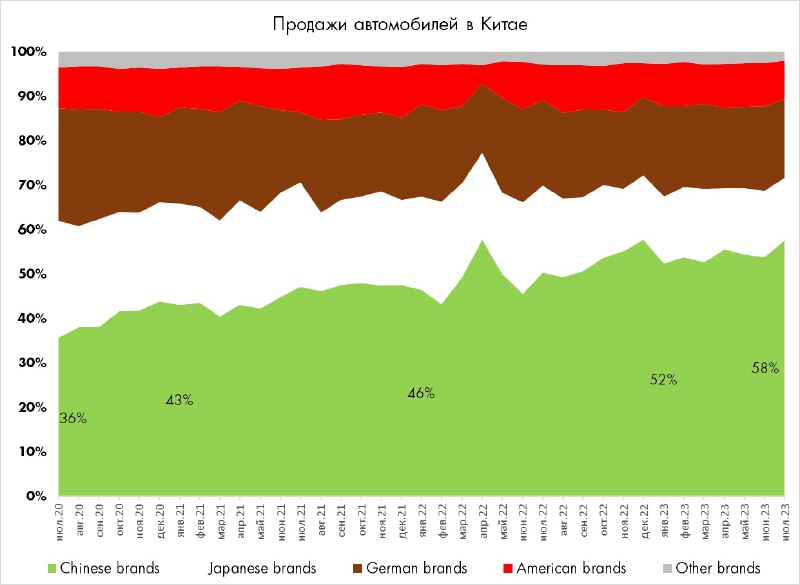

Акции Volkswagen вчера обновили 3-летний минимум,

демонстрируя пример, что происходит с западными автопроизводителями, зависящими от продаж в Китае.

За 3 года доля китайских автобрэндов в структуре продаж новых автомобилей выросла с 36% до 58%. Из иностранных производителей более-менее удалось сохранить позиции только США за счет Tesla. Наибольшие потери понесли японские (сокращение доли с 26% до 14%) и немецкие концерны (сокращение доли с 26% до 18%). До начала бума электромобилей Volkswagen был крупнейшим автопроизводителем в Китае.

График структуры продаж показывает, что китайским производителям электромобилей есть куда расти. Во-первых, весь китайский авторынок растет в среднем на 3%, являясь более привлекательным чем американский и европейский. Во-вторых, за счет эффекта масштаба крупные китайские производители (такие как BYD и Geely) могут позволить снижение цен без потери рентабельности.

Несмотря на коррекцию в акциях BYD, вызванную как общей слабостью китайского фондового рынка, так и локальными новостями об очередном снижении цен Tesla, мы сохраняем его среди топ-5 инвест. идей в зарубежных акциях.

Доля New Energy Vehicles (электромобили + гибриды) в продажах новых автомобилей выросла с начала года с 25% до 33% и может достичь к концу года 40%, что приведёт к пересмотру спроса на нефть Китаем в 2024 году (вопреки текущему оптимизму).

демонстрируя пример, что происходит с западными автопроизводителями, зависящими от продаж в Китае.

За 3 года доля китайских автобрэндов в структуре продаж новых автомобилей выросла с 36% до 58%. Из иностранных производителей более-менее удалось сохранить позиции только США за счет Tesla. Наибольшие потери понесли японские (сокращение доли с 26% до 14%) и немецкие концерны (сокращение доли с 26% до 18%). До начала бума электромобилей Volkswagen был крупнейшим автопроизводителем в Китае.

График структуры продаж показывает, что китайским производителям электромобилей есть куда расти. Во-первых, весь китайский авторынок растет в среднем на 3%, являясь более привлекательным чем американский и европейский. Во-вторых, за счет эффекта масштаба крупные китайские производители (такие как BYD и Geely) могут позволить снижение цен без потери рентабельности.

Несмотря на коррекцию в акциях BYD, вызванную как общей слабостью китайского фондового рынка, так и локальными новостями об очередном снижении цен Tesla, мы сохраняем его среди топ-5 инвест. идей в зарубежных акциях.

Доля New Energy Vehicles (электромобили + гибриды) в продажах новых автомобилей выросла с начала года с 25% до 33% и может достичь к концу года 40%, что приведёт к пересмотру спроса на нефть Китаем в 2024 году (вопреки текущему оптимизму).

👍38🤔5👎1

group-telegram.com/warwisdom/607

Create:

Last Update:

Last Update:

Акции Volkswagen вчера обновили 3-летний минимум,

демонстрируя пример, что происходит с западными автопроизводителями, зависящими от продаж в Китае.

За 3 года доля китайских автобрэндов в структуре продаж новых автомобилей выросла с 36% до 58%. Из иностранных производителей более-менее удалось сохранить позиции только США за счет Tesla. Наибольшие потери понесли японские (сокращение доли с 26% до 14%) и немецкие концерны (сокращение доли с 26% до 18%). До начала бума электромобилей Volkswagen был крупнейшим автопроизводителем в Китае.

График структуры продаж показывает, что китайским производителям электромобилей есть куда расти. Во-первых, весь китайский авторынок растет в среднем на 3%, являясь более привлекательным чем американский и европейский. Во-вторых, за счет эффекта масштаба крупные китайские производители (такие как BYD и Geely) могут позволить снижение цен без потери рентабельности.

Несмотря на коррекцию в акциях BYD, вызванную как общей слабостью китайского фондового рынка, так и локальными новостями об очередном снижении цен Tesla, мы сохраняем его среди топ-5 инвест. идей в зарубежных акциях.

Доля New Energy Vehicles (электромобили + гибриды) в продажах новых автомобилей выросла с начала года с 25% до 33% и может достичь к концу года 40%, что приведёт к пересмотру спроса на нефть Китаем в 2024 году (вопреки текущему оптимизму).

демонстрируя пример, что происходит с западными автопроизводителями, зависящими от продаж в Китае.

За 3 года доля китайских автобрэндов в структуре продаж новых автомобилей выросла с 36% до 58%. Из иностранных производителей более-менее удалось сохранить позиции только США за счет Tesla. Наибольшие потери понесли японские (сокращение доли с 26% до 14%) и немецкие концерны (сокращение доли с 26% до 18%). До начала бума электромобилей Volkswagen был крупнейшим автопроизводителем в Китае.

График структуры продаж показывает, что китайским производителям электромобилей есть куда расти. Во-первых, весь китайский авторынок растет в среднем на 3%, являясь более привлекательным чем американский и европейский. Во-вторых, за счет эффекта масштаба крупные китайские производители (такие как BYD и Geely) могут позволить снижение цен без потери рентабельности.

Несмотря на коррекцию в акциях BYD, вызванную как общей слабостью китайского фондового рынка, так и локальными новостями об очередном снижении цен Tesla, мы сохраняем его среди топ-5 инвест. идей в зарубежных акциях.

Доля New Energy Vehicles (электромобили + гибриды) в продажах новых автомобилей выросла с начала года с 25% до 33% и может достичь к концу года 40%, что приведёт к пересмотру спроса на нефть Китаем в 2024 году (вопреки текущему оптимизму).

BY War, Wealth & Wisdom

Share with your friend now:

group-telegram.com/warwisdom/607